電子發(fā)燒友App

電子發(fā)燒友App

引言:中國已有為數(shù)眾多的模擬IC公司如士蘭微電子、艾為電子等,但本土模擬IC產(chǎn)業(yè)還沒有形成一個較有力的群體競爭力。本土模擬IC公司分散地潛伏在各自所專注的領域,雖然在一些產(chǎn)品線上已給歐美等模擬IC巨頭較大的沖擊,但總體來講力量對比還太懸殊,能夠提供高端產(chǎn)品的不多,主要都集中在低端市場,年銷售額超過1億美元的公司寥寥,我們期待中國模擬IC公司能盡快在全球主流市場中占有一席之地。

?

一、模擬IC市場規(guī)模

?

隨著移動產(chǎn)品領域持續(xù)兩位數(shù)的成長,模擬IC經(jīng)歷了較過去幾年平均更強勁的成長態(tài)勢。模擬IC幾乎是所有電子設備的關鍵,在每一款電子產(chǎn)品中都使用了好幾個模擬IC,使這一市場的成長超過整體半導體市場。?

?

盡管目前熱門的物聯(lián)網(wǎng)(IoT) 應用中同樣也大量需要模擬IC,但分析機構認為,雖然物聯(lián)網(wǎng)為模擬IC帶來相當大的成長潛力,但這些市場放量還需要幾年后才會實現(xiàn)。

?

目前移動市場逐漸成熟、成長力道趨緩,模擬IC市場的成長力道也將在未來五年逐漸放緩。以銷售額來看,分析機構預計其年平均復合成長率(CAGR)將放緩至4.4%。?

?

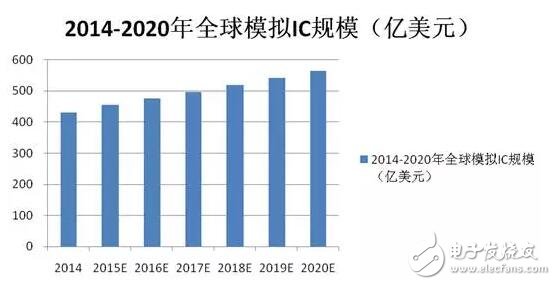

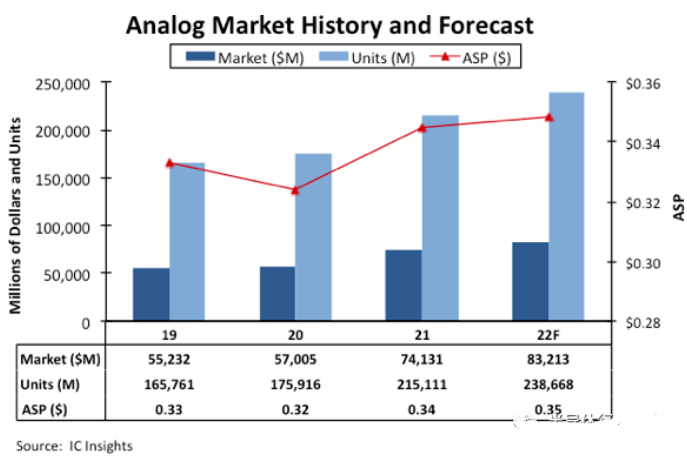

2014年全球模擬IC市場營收為445億美元,到2020年市場規(guī)模將達560億美元以上。

?

圖1 2014-2020年全球模擬IC規(guī)模(億美元)?

?

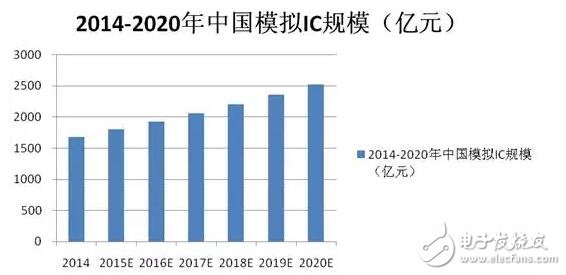

隨著國內(nèi)集成電路市場的飛速增長,其全球地位也在快速提升。2014年國內(nèi)IC市場規(guī)模在亞太半導體市場所占比重已經(jīng)達到87%,在全球半導體市場中所占比重也達到50.7%。中國已當之無愧成為全球半導體的“核心”市場。2014年中國模擬IC規(guī)模在國內(nèi)集成電路市場占比為16.2%,為1682.2億元(RMB),預計2015年到2020年,中國模擬IC年復合增長率為7%。

?

圖2 2014-2020年中國模擬IC規(guī)模(億元)

?

二、模擬IC市場格局

?

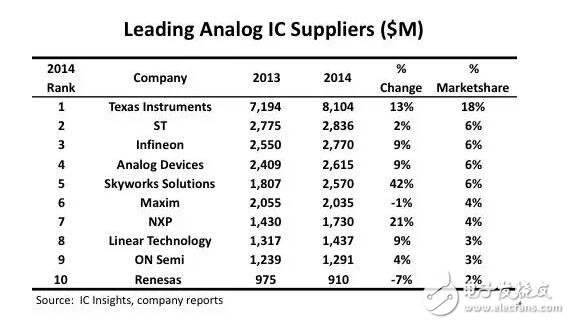

根據(jù)IC Insights的分析報告,2014德州儀器(TI)衛(wèi)冕模擬器件老大地位,其2014年模擬IC銷售額為81億美元,占據(jù)全球模擬IC市場18%的份額。前十大模擬IC廠商份額占全球份額的57%,比2013年56%微升一個百分點。前十大中,有6家銷售額超過20億美元,另外三家超過10億美元,只有瑞薩年銷售額不足10億美元(這已經(jīng)是瑞薩模擬IC銷售額連續(xù)兩年低于十億美元)。Skyworks Solutions(42%)、恩智浦(21%)和德州儀器(13%)是前十大模擬廠商中增長最強勁的,遠超模擬IC市場平均9%的增長率。

?

2014年,德州儀器的模擬產(chǎn)品線營收占其年總營收的62%。從上世紀90年代開始,德州儀器就開始著力發(fā)展模擬IC。2009年,德州儀器從奇夢達手中購買了12英寸晶圓制造設備來生產(chǎn)模擬器件,2010年德州儀器收購飛索半導體在日本會津若松的兩座晶圓廠,同一年收購中國成都的一座8寸晶圓廠,上述收購的資源全部被用來生產(chǎn)模擬IC。2011年4月,德州儀 器以65億美元的價格收購了國家半導體(National Semicondutor),雙方曾在多個模擬產(chǎn)品線上進行競爭。

?

德州儀器在模擬IC市場地位的不斷提升得益于其將更多產(chǎn)能轉(zhuǎn)向12寸產(chǎn)線,包括新建的RFAB(Richardson fabrication plant)和較早的DMOS 6晶圓廠。德州儀器聲稱12寸晶圓廠可以幫助自己降低40%的生產(chǎn)成本、增加產(chǎn)能并能更靈活地應對客戶需求。

?

圖3 2014年全球前十大模擬IC廠商

?

圖4 2014年全球模擬IC市場份額(%)

?

?2014年德州儀器模擬產(chǎn)品線的營收大約是第二名意法半導體的3倍。意法半導體2014年模擬IC銷售額增長2%,占全球約6%的市場份額。意法半導體的主要客戶都是設備供應商(主要在電腦、消費電子、汽車電子和工業(yè)電子領域),意 法半導體認為這些設備廠商表現(xiàn)疲軟是導致自己模擬IC增長緩慢的原因。如果加上排名第三的英飛凌和第七的恩智浦,前十大中的三家歐洲公司一共占全球模擬 IC市場份額的16%。

?

得益于全球智能手機的暢銷,2014年Skyworks模擬IC銷售額暴漲42%,成為最耀眼的明星。Skyworks為蘋果、三星等手機廠商提供模擬和混合信號產(chǎn)品。蘋果的iPhone 6里面發(fā)現(xiàn)有多顆Skyworks的功率放大器,據(jù)估計每一部iPhone 6使用到4美元Skyworks的產(chǎn)品。

?

ADI在2014年收購了一家專門做射頻和信號轉(zhuǎn)換產(chǎn)品的小公司:Hittite Microwave, ADI的模擬IC,2014年銷售額同比增長9%,ADI的最新3D/壓力觸摸(3D/Force Touch feature)技術產(chǎn)品已經(jīng)應用于蘋果手表(Apple Watch),壓力觸摸技術使用微電極(tiny electrodes)來區(qū)分觸摸的輕重。

?

中國龐大模擬IC市場主要被這些國外知名前十大模擬IC中的歐美廠商如德州儀器、意法半導體、英飛凌、恩智浦、ADI所壟斷,在這之后,幾家日本廠商,如瑞薩、 羅姆等也在不斷擴大在中國的運營體系;此外,有越來越多的我國***模擬廠商如立锜(被聯(lián)發(fā)科收購)、致新等介入該市場。

?

中國本土的模擬IC廠商只是靠著狹窄的渠道艱難的維持著,可以說是夾縫求生。中國模擬IC廠商起步晚,追趕要花時間。模擬IC和數(shù)字IC有一個本質(zhì)差異,模擬是靠經(jīng)驗,數(shù)字很多靠的反應快,我們經(jīng)??吹皆跀?shù)字領域里面,十年不到就是領軍人物,或者五年就是頂梁柱;但是在模擬領域,十年很可能剛剛出頭。中國模擬IC廠商需要花些時間追趕,整個體系需要很長時間去構建。

?

三、本土模擬IC廠商的機遇與挑戰(zhàn)

?

模擬IC市場具有高度分散的特點,一兩家公司無法全部壟斷,即便是TI收購國家半導體之后,2014年也僅僅占有18%的模擬IC市場份額,留給中國本土創(chuàng)業(yè)公司的機會還是很多的。從利潤率來看,模擬器件的毛利率通常更是在60%以上,經(jīng)濟效益十分可觀。

?

模擬IC技術上的挑戰(zhàn)是什么? 模擬技術的挑戰(zhàn)不僅在于設計,還要有測試和生產(chǎn)的支持,比如測試就很復雜。

?

做模擬IC之所以需要長期的積累,原因在于模擬芯片的成品率受制于三方面的因素:

?

一是工藝因素,工藝參數(shù)、工藝穩(wěn)定性、模型準確度、庫文件完備性等因素均會影響模擬芯片的實際特性。國外的一些公司有自己的Fab(芯片制造廠),可以根據(jù)設計的需求有針對性的調(diào)整工藝參數(shù)以實現(xiàn)特性的最優(yōu)化,而我們主要靠代工廠(foundry)制造,在工藝參數(shù)方面會受制于代工廠的工藝水平,加大了設計的難度。

?

二是設計能力和經(jīng)驗,芯片特性取決于諸多因素,系統(tǒng)架構、系統(tǒng)穩(wěn)定性、設計裕量等參數(shù)均會影響芯片的成品率,這些參數(shù)與設計能力和設計者的經(jīng)驗都是密切相關的。

?

三是封裝因素,封裝材質(zhì)、封裝工藝水平會影響到芯片的特性,目前國內(nèi)封裝能力已達到了比較先進的水平,在一些復雜封裝工藝上也取得了技術性突破。

?

模擬IC主要是靠技術和工藝的結合,特別需要工藝的支撐,這是國內(nèi)模擬IC廠商的主要瓶頸。模擬IC不像數(shù)字IC產(chǎn)品,因為有標準Foundry的出現(xiàn),大大降低了設計的門檻,而專業(yè)的模擬Foundry非常少,而模擬的工藝和技術大多數(shù)集中在IDM公司中,所以國內(nèi)模擬設計公司缺少代工廠的支持,缺少工藝等方面的支持。

?

模擬IC不是標準工藝,設計門檻相對較高,對設計人員的要求尤其是經(jīng)驗方面的要求很高,而國內(nèi)人才欠缺,還需要積累。

?

四、本土模擬IC廠商存在問題

?

首先,低端聚集。雖然中國有為數(shù)眾多的模擬IC公司,但能夠提供高端產(chǎn)品的不多,總是想著產(chǎn)品快上市,從而對設計過程中的細節(jié)往往考慮不足,主要都集中在低端市場,只能拼價格。

?

其次,產(chǎn)品線過窄,套片系統(tǒng)不足。中國模擬IC創(chuàng)業(yè)公司往往都是靠一兩款成功的產(chǎn)品打天下,產(chǎn)品開發(fā)缺乏系統(tǒng)性與連續(xù)性,更不要說完整套片解決方案。這種成功不是可復制的長久成功。

?

第三,缺乏經(jīng)驗。模擬IC設計是一門實踐的藝術,需要長期的經(jīng)驗積累,因此模擬設計人才的培養(yǎng)周期相對較長,這也客觀上造成了中國模擬IC設計人才的短缺。

?

中國模擬IC廠商目前沒有自己的Fab,為克服這個弱勢,最重要的是創(chuàng)新,比如能利用現(xiàn)在的標準CMOS工藝設計出和專用Fab同樣性能的產(chǎn)品。中國模擬IC設計目前還處于發(fā)展初期,還在Fabless階段,目前的發(fā)展需要時間來累積經(jīng)驗和產(chǎn)品的核心技術,這不是短時間內(nèi)就能完成的。”

?

五、本土模擬IC廠商需突破瓶頸

?

中國已有為數(shù)眾多的模擬IC公司如士蘭微電子、艾為電子等,但本土模擬IC產(chǎn)業(yè)還沒有形成一個較有力的群體競爭力。本土模擬IC公司分散地潛伏在各自所專注的領域,盡管在一些產(chǎn)品線上已給歐美模擬IC巨頭較大的沖擊,但總體來講力量對比還太懸殊,能夠提供高端產(chǎn)品的不多,主要都集中在低端市場。

?

那么中國模擬IC廠商如何能更快地突破歐美廠商的嚴密防線,實現(xiàn)整體力量的質(zhì)的提升?

?

模擬IC的設計涉及的面比較廣。從設計角度,好的設計師需要深厚的理論基礎和長期的實際經(jīng)驗,把控高層系統(tǒng)的同時要能深入到底層的器件,要有扎實的數(shù)學、系統(tǒng)、物理、器件等理論知識,同時要能培養(yǎng)出敏銳的感覺和直覺,因此模擬設計有“black magic”之稱。從模擬IC廠商的角度,需要時間培養(yǎng)團隊、搭建設計平臺、完善流程和質(zhì)量體系、積累IP和know-how、掌握和熟悉工藝,同時培養(yǎng)設計師之間的默契也很重要。所以,做模擬IC的確需要長期的積累,尤其是做高端產(chǎn)品。

?

國內(nèi)模擬IC廠商在開始選擇路線時,一般是選擇避開與國外廠商正面競爭、針對國內(nèi)本土需求的產(chǎn)品,但這種產(chǎn)品面向相對較窄的市場,只能當作權宜之計解決一時的生存問題,要想長期發(fā)展,還需要直接在全球市場中參與競爭,因國外半導體廠商也在不斷本地化,依靠封閉原因造成的局部優(yōu)勢不能長久。

?

國內(nèi)模擬IC廠商除注重研發(fā)和生產(chǎn)外,也要注重銷售。對于國外半導體廠商,它的分銷體系很成熟。而國內(nèi)IC廠商渠道建設非常薄弱,沒有完善的代理制度,給代理商、分銷商的價格都是亂的,主要依靠自己跑大客戶,而大客戶一般都會有自己固有的渠道,如果想打入其供應鏈,體系不健全會產(chǎn)生很大的制約,光靠自己來搶占的市場份額肯定是很少的。

?

國內(nèi)模擬IC行業(yè)的整合并購也是有必要的。雖然模擬IC產(chǎn)品有很大的差異性,但整合并購后可以使公司的產(chǎn)品成本以及可靠性在大規(guī)模生產(chǎn)中得到提高,從而逐步縮小和歐美等模擬IC巨頭的差距。中國模擬IC廠商需要抱團合作,形成一個整體,而不是各自占山為王。

?

過去十多年,本土模擬IC行業(yè)不夠給力是不爭的事實,我們不需要怨天尤人,也不要妄自菲薄,因為我們并不是沒有優(yōu)勢。從政策、資金、市場、客戶關系來講,本土模擬IC廠商還是有一定優(yōu)勢,我們需要的是踏踏實實地做事情。

?

挑選適合自家公司規(guī)模的產(chǎn)品、市場及技術,并用時間及經(jīng)驗來完善模擬IC解決方案,將是本土模擬IC廠商奮起的關鍵;要靠創(chuàng)新取勝,形成自己有特色的技術積累。

?

隨著中國產(chǎn)業(yè)配套環(huán)境日益成熟,人才資源不斷豐富,政府也已開始營造扶大扶強的產(chǎn)業(yè)發(fā)展環(huán)境,只要肯深耕,苦練內(nèi)功,中國完全有希望出現(xiàn)幾家在全球占有一席之地的模擬IC公司,相信中國模擬IC行業(yè)的春天終將會來到。

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論